こんにちは!今回はテスラ(Tesla, Inc.)の過去数年の業績や現在の事業、そして未来への展望をまとめました。特に、イーロン・マスクが率いるこの企業の「これから」に焦点を当て、ロボットタクシー(Cybercab)、ロボティクス(Optimus)、そしてスターリンクとの関係がどう絡んでくるのか、ワクワクするポイントを一緒に探っていきましょう。さらに、自動運転とロボティクスが順調に進捗した場合の売上とEPS(1株当たり利益)の予想も加えて、テスラの可能性を数字で紐解きます。2025年がテスラにとって転換点となるのか、じっくり見ていきましょう。

テスラの売上と利益:過去数年の振り返り

まずはテスラの最近の決算データを見てみましょう。2021年から2024年までの主要な四半期をピックアップし、市場の期待(予測)と実際の結果を比較しました。

| 年/四半期 | 売上(予測) | 売上(結果) | EPS(予想) | EPS(結果) |

|---|---|---|---|---|

| 2021 Q4 | 17.06億ドル | 17.72億ドル | 2.27ドル | 2.54ドル |

| 2022 Q4 | 24.32億ドル | 24.32億ドル | 1.07ドル | 1.19ドル |

| 2023 Q4 | 25.57億ドル | 25.17億ドル | 0.71ドル | 0.71ドル |

| 2024 Q4 | 26.50億ドル | 25.91億ドル | 0.62ドル | 0.60ドル |

- 2021年: 売上は17.72億ドルで予測を上回り、EPSも2.54ドルと好調。Model 3やModel Yの販売が急増し、EV市場での地位を確立。上海工場の稼働が軌道に乗った時期です。

- 2022年: 売上が24.32億ドルに跳ね上がり、前年比37%増。成長は続いたものの、EPSは1.19ドルに低下。テキサスやベルリン工場の立ち上げコストが響きました。

- 2023年以降: 成長率が鈍化。2024年Q4では売上25.91億ドル(前年比+2.9%)、EPSは0.60ドルと予測を下回る。中国での競争激化や値下げが影響しています。

分析: 2021~2022年の急成長に比べ、最近は売上成長がほぼ停滞。EPSも下がり続けており、かつての勢いは影を潜めています。BYDなど競合の台頭やマクロ経済要因が重なっているのが現状です。

決算から見る投資判断:現状と将来性

この決算データだけを見ると、「今すぐテスラ株を買うべき!」とは言い難い状況です。

- 成長の鈍化: 売上は増えているものの、伸び率は数%。2024年の年間車両販売は前年比で初の減少(1.78万台、-1%)となり、勢いが落ちています。

- 利益率の悪化: 2022年のピーク(粗利益率28.5%)から2024年は18.4%に低下。値下げ戦略が利益を圧縮しています。

- 市場期待とのギャップ: 予測を下回ることが多く、投資家の期待に応えきれていない印象。2024年Q4発表後、株価は一時9%下落しました。

短期的な投資妙味は薄いですが、テスラの真の価値は「未来」にあります。次の飛躍を信じるなら、現在の停滞は通過点に過ぎないかもしれません。

現在の事業ポートフォリオ:自動車からエネルギーまで

テスラの現在の事業は3つの柱で構成されています:

- 自動車(EV): 売上の約79%(2024年)を占める主力。Model 3/Yが中心で、Cybertruckの量産も開始。ただ、米国シェアは55%から44%に低下。

- エネルギー事業: 蓄電池(Megapack)やソーラーパネルが成長中。2024年は売上の21%を占め、前年比50%増。利益率の高い分野として注目されています。

- サービス: 充電網や保守サービスが拡大。2024年は充電ステーション数が30%増え、安定収益の基盤に。テスラの最新情報は日本語公式サイト(tesla.com/ja_jp)で確認できます。

自動車事業が成熟期に入る中、エネルギー事業が新たな成長エンジンとして存在感を増しています。

未来を担う新事業戦略

テスラの未来を担うのが以下の2つの新事業です。

ロボットタクシー(Cybercab)

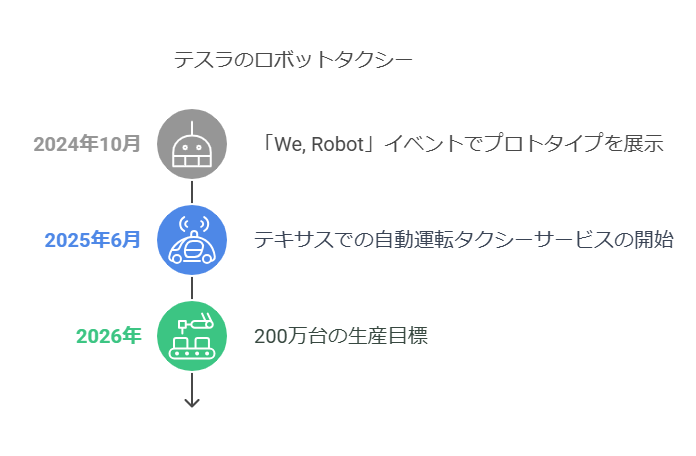

- 計画: 2025年6月にテキサスで「監視なし」の自動運転タクシーサービスを開始。ステアリングやペダルのない2人乗りで、価格は約30,000ドル以下。2024年10月の「We, Robot」イベントでは、シルバーの流線型ボディを持つ20台のプロトタイプが披露され、まるでSF映画のような光景が話題になりました。

- 技術的特徴: FSD技術を基盤に、2025年リリース予定のAI5プロセッサを搭載。カメラのみで動作し、無線充電を採用。マスクは「人間より10~20倍安全」と主張し、運用コストは1マイル0.20ドルを目指します。ガルウィングドアが特徴的で、乗車体験も未来的です。

- 展望: 2026年に年間200万台生産を目標。個人所有者が車両を貸し出せるシェアリング経済を構築し、都市交通を変革。駐車場が公園に変わる可能性も。テスラは「移動の未来」を再定義しようとしています。

- リスク: 過去の遅延(Cybertruckや2020年目標)から、スケジュール遅れが懸念されます。規制や安全性証明も大きな課題です。

ロボティクス(Optimus)

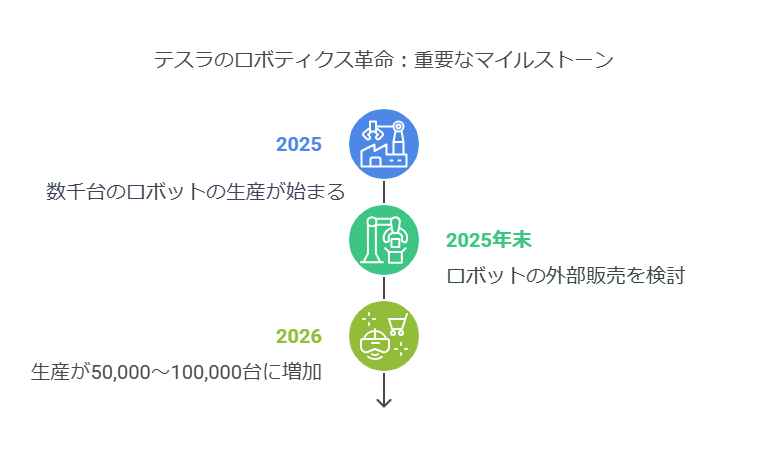

- 計画: 2025年に数千台、2026年に5万~10万台生産。初期は工場作業を担い、将来的には家庭支援も。価格は20,000~30,000ドルで、2025年末に外部販売を検討。

- 技術的特徴: FSDと同じAIを活用し、22自由度の精密な手を持つ。Cortex Oneデータセンター(50,000基以上のGPU)が支え、歩行や物体操作を強化。2025年1月のデモでは、工場で荷物を運び、障害物を避けながらスムーズに動く姿が披露されました。

- 展望: 労働力不足解消や経済変革の起爆剤に。マスクは「年間1億台生産」を長期目標とし、社会にロボットが溶け込む未来を描きます。家庭で掃除や料理をサポートする姿も期待されています。

- リスク: 実用性への疑問や開発遅延が課題。デモの一部が遠隔操作だったことが判明し、完全自律への道は遠いとの見方もあります。

新事業成功シナリオの財務予測

自動運転とロボティクスが順調に進捗した場合、テスラの財務はどう変わるでしょうか?以下は、ARK InvestやMorgan Stanleyの予測を参考にした仮説です。

売上予想:

- 2026年: Cybercabが200万台生産され、1台3万ドルで販売+サービス収益を加味すると、約800億ドル(自動車売上+ロボットタクシー運用)。Optimusが5万台(1台2.5万ドル)で約12.5億ドル。合計約812.5億ドル。

- 2030年: ロボットタクシーが年500万台、運用収益(1台年5,000ドル)を加え約2,000億ドル。Optimusが1,000万台で250億ドル。合計約2,250億ドル。エネルギー事業等を含めると3,000億ドル超も視野に。

EPS予想:

- 2026年: 売上812.5億ドル、利益率30%(高付加価値事業の貢献)で純利益約243億ドル。発行済株式31.7億株として、EPS約7.67ドル。

- 2030年: 売上2,250億ドル、利益率35%で純利益約787億ドル。EPS約24.83ドル。ARKの予測(2029年EPS約$22)に近い水準。

前提条件: Cybercabが規制をクリアし、2026年に量産化。Optimusが技術的課題を克服し、需要が急増。エネルギー事業も成長を維持。

分析: 現在のEPS(2024年0.60ドル)から見ると、成功シナリオでは10年以内に40倍以上の成長も視野に入ります。ARKはロボットタクシーだけで2030年に7,600億ドル収益と予測し、テスラの時価総額を4.7兆ドルと見ています。

スターリンクとの相乗効果

SpaceXの「スターリンク」が新事業をどう後押しするかも重要です。

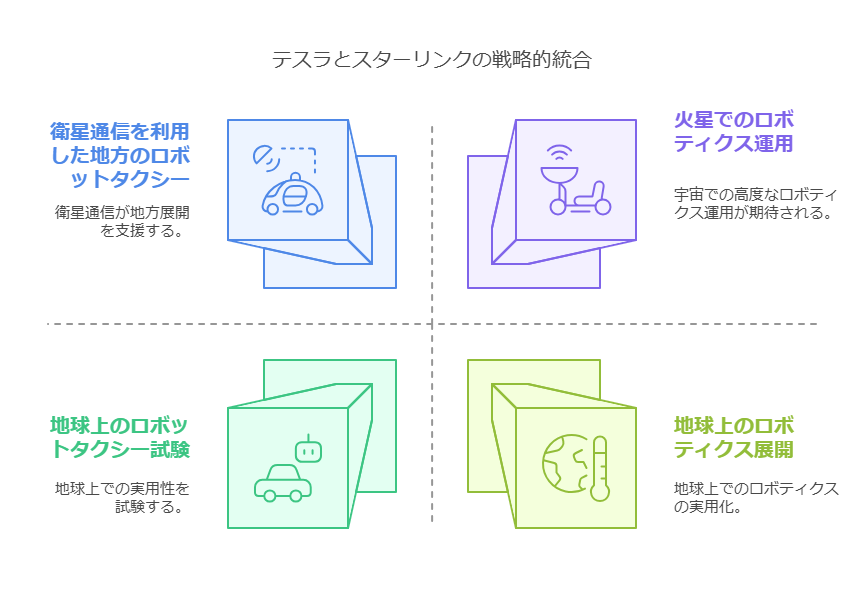

- ロボットタクシーとの連携: Cybercabの地方展開で、スターリンクの衛星通信がリアルタイム接続を確保。2023年のマスク発言「テスラ車への統合を検討」を踏まえ、2025年に試験導入の可能性。通信コスト削減で競争優位性が高まります。

- Optimusとの補完: グローバル展開するOptimusに、高速通信を提供。災害時や僻地での運用を可能にし、将来的には火星での作業でもスターリンクが基盤になる可能性があります。

- マスクのエコシステム: スターリンクの2024年売上70億ドル(2025年100億ドル超予測)がテスラの開発資金に還元されれば、イノベーションが加速。AIやバッテリー技術の融合も期待されます。

- 未来像: スターリンクが通信を、Cybercabが移動を、Optimusが労働を担う「マスク帝国」が実現すれば、テスラの価値は計り知れません。長期的には火星移住計画も視野に入れています。

まとめ:2025年、テスラの転換点

現状の決算では成長が停滞しているように見えますが、ロボットタクシーやOptimus、スターリンクとのシナジーが成功すれば、2025年以降に再び飛躍する可能性があります。売上・EPS予想からも、成功シナリオでは劇的な成長が期待でき、マスクの「2025年が最も重要な年」という言葉に現実味が帯びてきます。

ただし、開発遅延や規制対応のリスクは大きく、短期投資には慎重さが必要です。長期で未来に賭けるなら、テスラは依然として魅力的な選択肢と言えるでしょう。

この記事は投資アドバイスではありません。投資判断は自己責任で行ってください。