はじめに

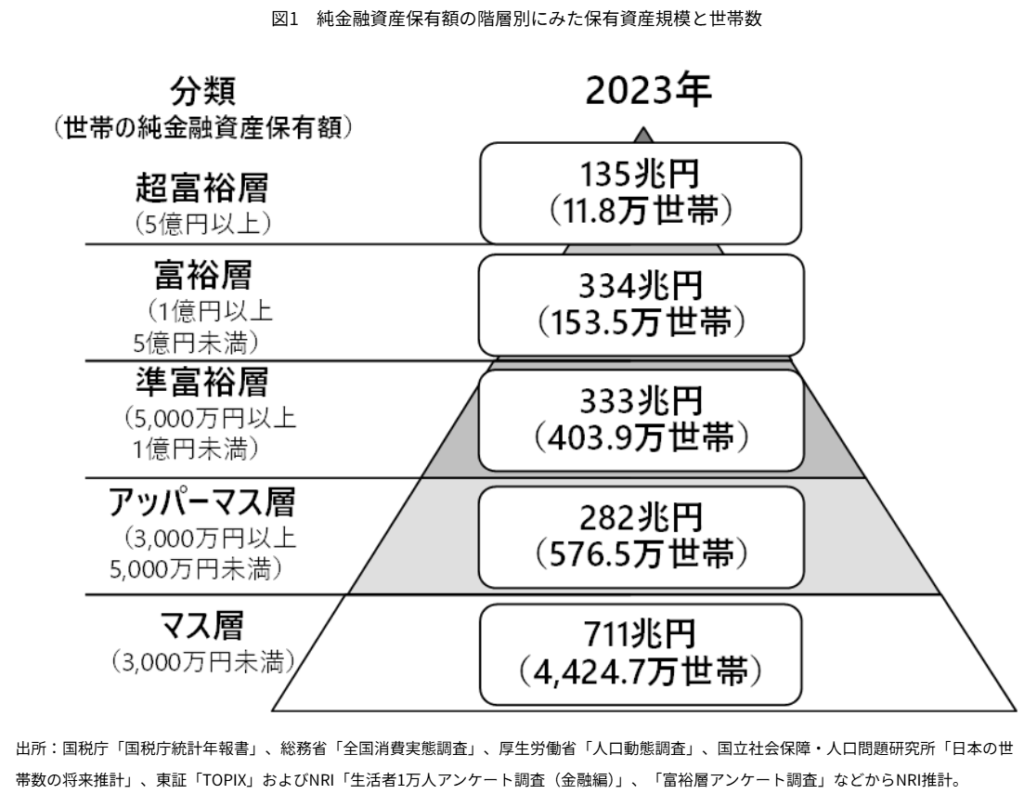

お金の管理、悩みは尽きませんよね。国税庁のデータによると、純金融資産が3,000万円未満の世帯が79.4%と大多数を占めており、貯金が少ないと感じている人が多いのが現実です。一方で、金融資産が多い世帯は少数ながらその資産規模は非常に大きいというギャップも浮き彫りになっています。

投資を始めたいと思っても、「失敗したらどうしよう」「投資って怖い」と感じる方も多いのではないでしょうか。私も最初はそうでした。でも、一緒に少しずつ学んでいけば、怖さも減り、未来の資産形成への第一歩が踏み出せるはずです。この記事では、国税庁が発表している「純金融資産保有額の階層別にみた保有資産規模と世帯数」(2023年データ)を基に、その資産分布の実態を明らかにし、自分の資産を見つめ直すきっかけを提供します。一緒に学んで、資産形成を目指しましょう!

資産ピラミッドの現実

国税庁のデータを見ると、資産ピラミッドには大きなギャップが存在します。以下に特徴をまとめます。

1. お金がない層が多い

- マス層(現金・預金、3,000万円未満): 世帯の79.4%(4,424.7万世帯)がこの層に集中しています。

- 現実: 多くの人が流動性の高い現金や預金を頼りにしており、緊急時の備えとして活用しています。

2. 金融資産が多い世帯は少ないが、資産規模が大きい

- アッパーマス層(3,000万円以上): 282兆円(576.5万世帯)。

- 準富裕層(5,000万円以上): 333兆円(403.9万世帯)。

- 富裕層(1億円以上): 334兆円(153.5万世帯)。

- 超富裕層(1億円以上): 135兆円(11.8万世帯)。

- 現実: 金融資産が多い世帯は全体の割合としては少ないものの、資産規模は非常に大きく、金融資産を持つ層とそうでない層で大きな資産ギャップが生じていると考えられます。

画像で確認する資産ピラミッド

資産ピラミッドと積み上げグラフ

出典: 国税庁「純金融資産保有額の階層別にみた保有資産規模と世帯数」(2023年)。ピラミッドは各層の安定性とリスクを、積み上げグラフは資産分布を示しています。私の準金融資産は、2025年の2月までアッパーマス層でしたが今回の株の下落でマス層に転落しています。

積み上げグラフでギャップを視覚化

画像の「世帯(万)」グラフを見ると、マス層が79.4%(4,424.7万世帯)と圧倒的です。一方、「純金融資産(兆円)」グラフでは、マス層の割合は小さく、上位層(アッパーマス、準富裕層、富裕層、超富裕層)が資産規模の大部分を占めています。つまり、単純にお金がない層が多く、金融資産を持つ世帯は少ないものの、その資産額は非常に大きいという現実が浮かび上がります。

実践的なアドバイス

投資と聞くと難しく感じるかもしれませんが、少しずつ始めれば大丈夫です。このギャップを少しでも埋めるために、以下のステップを一緒に試してみましょう。

- 緊急資金を確保

まずは生活3~6ヶ月分の現金をマス層として準備し、安心の基盤を作りましょう。 - 少しずつ投資を始める

不動産や株式で資産を増やす第一歩を踏み出してみましょう。初心者なら、少額から始められる投資信託がおすすめです。 - リスクを抑える

高リスク層は全体の10~20%程度に抑え、バランスを大切にします。無理のない範囲で進めましょう。 - 情報を活用

国税庁のデータや市場動向(TOPIX、日経平均)をチェックして、賢い選択を心がけましょう。分からないことは一緒に調べながら進めれば安心です。

まとめ

国税庁の2023年データから、お金がない層が大多数を占める一方、金融資産が多い世帯は少数ながら資産規模が大きいことが分かりました。このギャップを理解し、自分の資産を現状から見つめ直してみる価値はあります。投資が怖いと思う方もいるかと思いますが、一緒に投資について学びながら、少しずつ資産形成を目指しましょう。

本記事は投資の推奨を目的としたものではなく、個人的な意見を共有するものです。投資はリスクを伴うため、ご自身の判断でお願いします。