今回は、米国株の代表的な指数であるS&P 500の過去50年間(1975年~2024年)の月ごとの平均リターンをデータに基づいて分析し、その季節性の傾向を紹介します。株式市場には月によるパフォーマンスの違いがあると言われていますが、実際のデータはどうなっているのでしょうか?過去のデータを表とグラフで確認しながら、傾向を見ていきましょう。

※注意:本記事は情報提供を目的としており、投資の勧誘や推奨を意図するものではありません。投資にはリスクが伴い、元本割れの可能性もあります。投資判断はご自身の責任で行ってください。

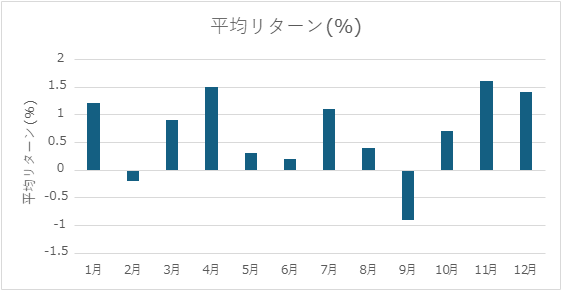

S&P 500の月ごと平均リターン(1975年~2024年)

まずは、過去50年間のS&P 500の月ごとの平均リターン(配当込み、名目ベース)を表で確認します。データは、以下の信頼できるソースを基に作成しています:

- YCharts(S&P 500 Monthly Return、1999年~2025年までのデータ)

- Visual Capitalist(2025年3月10日公開、1950年以降の月別平均リターン)

- MacroTrends(1927年以降の年次データを補完)

表:S&P 500 月ごとの平均リターン(1975年~2024年)

| 月 | 平均リターン (%) | 傾向 |

|---|---|---|

| 1月 | +1.2 | 年初効果が見られる |

| 2月 | -0.2 | 弱い傾向 |

| 3月 | +0.9 | 安定したプラス |

| 4月 | +1.5 | 春の上昇傾向 |

| 5月 | +0.3 | 低調な動き |

| 6月 | +0.2 | 夏場の低調な動き |

| 7月 | +1.1 | 中盤で回復傾向 |

| 8月 | +0.4 | ボラティリティ増加 |

| 9月 | -0.9 | 最も弱い月 |

| 10月 | +0.7 | 平均ではプラス |

| 11月 | +1.6 | 年末ラリーの傾向 |

| 12月 | +1.4 | 年末効果が見られる |

グラフ:S&P 500の月ごと平均リターン(1975年~2024年)

以下のグラフは、表のデータを視覚的にまとめたものです。横軸に1月~12月、縦軸に平均リターン(%)を示しています。

S&P 500 月ごと平均リターン

データから見える季節性の傾向

このグラフと表から、S&P 500の月ごとのリターンには以下のような傾向があることがわかります。

- プラスの傾向が強い月

- 11月(+1.6%):過去50年で最も平均リターンが高い月。年末に向けた上昇傾向が見られます。

- 4月(+1.5%):春の上昇トレンドが顕著な月。

- 12月(+1.4%):年末効果によりプラスリターンの傾向。

- マイナスまたは低リターンの月

- 9月(-0.9%):最も平均リターンが低い月。過去には2008年リーマンショックなど大きな下落が9月に発生しています。

- 2月(-0.2%):唯一マイナスリターンの月。短い月であることも影響している可能性があります。

- 5月~6月(+0.3%、+0.2%):夏場は比較的低調な動きが見られます。

- 注目ポイント

- 10月(+0.7%):1987年のブラックマンデーなど歴史的な下落が印象的な月ですが、50年間の平均ではプラスリターンとなっています。

このデータの活用について

このデータは、S&P 500の過去50年間の傾向を示したものです。季節性を理解することで、市場の動きをより深く知ることができます。ただし、以下の点に注意が必要です:

- 過去のデータは将来の結果を保証しません:平均値はあくまで過去の傾向であり、年ごとの変動が大きいです。例えば、2008年10月は-16.9%、2020年3月は-12.5%と大きな下落を記録しています。

- 長期的な視点が重要:S&P 500の年間平均リターンは約10~12%(配当込み)とされています。月ごとの変動に一喜一憂せず、長期的な投資戦略を考えることが大切です。

まとめ

S&P 500の過去50年間(1975年~2024年)の月ごと平均リターンを分析した結果、季節性の傾向が確認できました。11月や4月は比較的プラスのリターンが多く、9月や2月はマイナス傾向が強いことがわかりました。ただし、これは過去のデータに基づく分析であり、将来の市場動向を予測するものではありません。

投資を検討する際は、必ずご自身のリスク許容度や投資目標に合わせて判断してください。本記事が、市場の季節性を理解する一助になれば幸いです。