こんにちは、しゃっちです!

投資を続けていると、「どんな資産配分が自分に合ってるんだろう?」って考えること、ありますよね。私も始めた頃は「これでいいのかな?」と不安だらけで、試行錯誤を繰り返してきました。でも、少しずつ経験を積むうちに、安定性と成長性をバランスよく取り入れた資産配分に落ち着いてきたんです。

今回は、2025年3月時点の私の資産配分を公開しながら、その裏にある考え方をシェアします。投資初心者の方にも「こんな感じならできそうかも」と思ってもらえたら嬉しいです。一緒に資産づくりのヒントを探ってみましょう!

現在の資産配分(2025年3月時点)

📊 資産クラスごとの割合

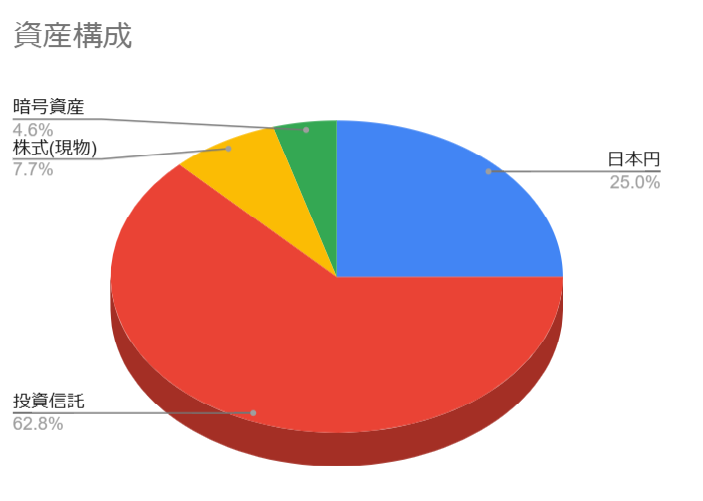

- 日本円:24.97%(生活防衛資金+投資資金の待機分)

- 投資信託:62.77%(インデックス中心の安定運用)

- 株式(現物):7.71%(個別銘柄でリターンを狙う枠)

- 暗号資産:4.55%(リスクは高いが将来性を期待)

この割合、最初からこうだったわけじゃなくて、何度も調整した結果なんです。それぞれの役割や私の気持ちも含めて、詳しくお話ししていきますね。

資産配分の考え方

① 日本円(24.97%)

「守りの資産」

生活費の6ヶ月分を確保して、「もしものとき」に備えるのが基本。あとは、市場が急落したときに「チャンスだ!」と追加投資できる余裕も残してます。

たとえば、2022年の金利上昇で株が下がったとき、この現金があったから慌てず買い増しできたんです。守りがしっかりしてるだけで、心の余裕が全然違いますよ。

② 投資信託(62.77%)

「資産形成のメイン」

ここは私の資産の「柱」。全米株や全世界株のインデックス投資を中心に、コツコツ積み立ててます。

「一気に増える!」って派手さはないけど、時間を味方につけてじわじわ育てる戦略です。忙しい日でも自動で積み立ててくれるから、「ズボラな私でも続けられる!」って気に入ってます。

③ 株式(現物)(7.71%)

「チャレンジ枠」

成長性のある米国株や世界の企業に投資して、少しリターンを狙う枠。たとえば、AIやテック系の銘柄に惹かれて買ってみたり。

でも、リスクが怖いから全体の1割未満に抑えてます。上がるときは「やったー!」ってテンション上がるし、下がっても「まあ、遊び枠だしね」って割り切れるくらいがちょうどいいんです。

④ 暗号資産(4.55%)

「未来への投資」

ビットコインとかイーサリアムとか、ハイリスク・ハイリターンのお楽しみ枠。値動きが激しすぎて、上がるときは「夢がある!」ってワクワクするけど、下がると「うわっ…」って冷や汗もんです。

だから、資産の5%くらいに抑えて、「なくなっても生活は大丈夫」ってラインで慎重にやってます。未来を信じて、少しだけ賭けてみる感じですね。

これからの資産配分の方針

投資って、やってると気持ちが揺れますよね。資産が増えると「もっと攻めようかな?」って調子に乗っちゃったり、減ると「やっぱり安全が一番!」ってビビったり。私も何度もそんな波を経験してきました。

でも、これからも「リスクを無理に取りすぎず、安定した資産形成」を目指して続けていくつもりです。具体的には、こんな方針で調整していきます。

目標: リスク管理と成長性のバランスを保ちながら、年間で資産をプラスに!

今後の調整ポイント:

- 投資信託の割合を70%くらいまで増やす: インデックス投資を増やして、もっと安定感を強化。相場の波に振り回されすぎない土台を作りたいなと。

- 個別株は慎重に: 成長性の高い企業を厳選して、少しずつ増やすけど、無茶はしない。値動きを楽しむ程度に留めます。

- 暗号資産は最大5%キープ: 市場の動きを見ながら、夢を見る枠として5%くらいで調整。上がったらラッキー、下がっても「まあ、そんなもんか」で済む範囲で。

たとえば、最近の暗号資産の乱高下を見てると、「増やしたい!」って気持ちと「怖い!」って気持ちがせめぎ合ってます。でも、冷静に「5%まで」と決めておけば、無理なく楽しめるんですよね。

まとめ:無理せず楽しみながら資産形成!

資産配分って、正解は人それぞれ。私にとっては、「リスク管理」と「成長性」をバランスよく取り入れるのがしっくりきてます。

始めた頃は「現金少なすぎて焦った」とか「個別株に突っ込みすぎて後悔」とか失敗だらけだったけど、そのたびに調整して今に至りました。

今後も相場の変動にビクビクしつつ、柔軟に対応しながら資産を増やしていきたいなって思います。完璧じゃなくていい、小さな一歩でも進んでればOK!

もしあなたも「自分らしい資産配分」を探してるなら、少しずつ試してみてはどうでしょう? 一緒に無理なく、楽しく資産形成続けていきましょう!

本記事は投資の推奨を目的としたものではなく、個人的な意見を共有するものです。投資はリスクを伴うため、ご自身の判断でお願いします。