子どもの未来を応援しながらFIREを目指す:大学費用を準備する

こんにちは。私は40歳からFIRE(経済的自由と早期リタイア)を夢見て、50歳で1億円を貯める計画を進めています。家族は妻と子ども2人。上の子が5年後に進学を控えていますが、まだどんな道を選ぶのか分かりません。国立大学か私立か、実家から通うか一人暮らしにするか——それは子どもに任せたいし、どの進路を選んでも心から応援したいと思っています。

FIREを目指していると、大学費用が計画にどう影響するか気になりますよね。今回は、いろんな進路を想定して5年後の費用を年払いで計算しつつ、不足分は運用益で補填するつもりでプランを考えてみました。また、もう一つの選択肢として、子どもが奨学金を利用し、FIRE達成後に私が返済するという方法も検討し始めています。もしFIREが少し遅れても、子どもの夢を応援できるならそれでいい。そんな気持ちでまとめたので、子育てとFIREを両立させたい方の参考になれば嬉しいです!

子どもの大学費用、どのくらいかかる?

子どもがどんな進路を選ぶか分からないから、費用の幅を広く見ておきたいですよね。実家暮らしなら生活費が抑えられるし、一人暮らしだと少し高くなります。5年後のインフレを年2%と仮定して、ざっくり計算してみました。

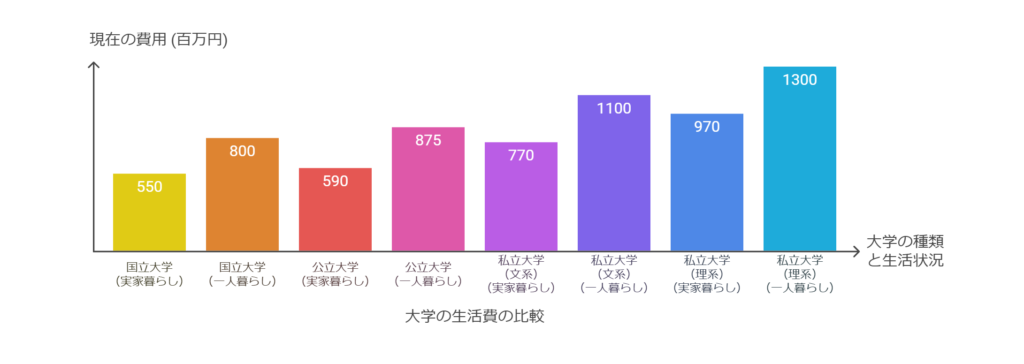

国立大学

- 実家暮らし: 現在約550万円 → 5年後約607万円(年間152万円)

- 一人暮らし: 現在約800万円 → 5年後約883万円(年間221万円)

公立大学

- 実家暮らし: 現在約590万円 → 5年後約651万円(年間163万円)

- 一人暮らし: 現在約875万円 → 5年後約966万円(年間241万円)

私立大学(文系)

- 実家暮らし: 現在約770万円 → 5年後約850万円(年間212万円)

- 一人暮らし: 現在約1,100万円 → 5年後約1,214万円(年間303万円)

私立大学(理系)

- 実家暮らし: 現在約970万円 → 5年後約1,071万円(年間268万円)

- 一人暮らし: 現在約1,300万円 → 5年後約1,435万円(年間359万円)

ざっと見ると、607万円から1,435万円が費用の範囲です。国立で実家暮らしなら比較的負担が少ないですが、私立理系で一人暮らしだと相当かかります。とりあえず、私立文系・実家暮らしの850万円を基準に考えてみますが、どのケースでも対応できるよう準備したいと思います。

今の資産と5年後の見込み

私のスタートラインはこんな感じです:

- 現在の資産: 2,824万円(投資信託1,702万円、現金770万円、仮想通貨120万円、株式232万円)

- 毎月の投資: 月26万円(年間312万円)。手取りから生活費を引いて、ブログ収入も少し足しています。

5年後には運用でどれくらいになるか計算してみました。投資は「コア・サテライト戦略」を使っていて、コアで安定を、サテライトで少し攻めるスタイルです。

- コア(70%): 2,824万円の70%(約1,976万円)を年5%で運用。毎年312万円を追加。

- 初めの1,976万円が5年で約2,522万円に。

- 追加の312万円を5年積み立てると約1,724万円に。

- 合計: 約4,246万円

- 仮想通貨: 120万円を年20%で運用。5年で約299万円。

- 米国株: 232万円を年15%で運用。5年で約466万円。

- 5年後総額: 4,246万円 + 299万円 + 466万円 = 約5,011万円

5年後には約5,011万円になる見込みです。運用益で不足分を補填するつもりなので、この資産をベースに年払いで対応を考えます。

大学費用をどう賄う?ケース別にシミュレーション

5年後に子どもの進学が始まったら、費用を年払いでどう捻出するか考えてみました。運用益で補填しながら、できれば資産が減らないのが理想です。しかし、必要であればFIREが少し遅れてもいいと考えています。

国立・実家暮らし(607万円)

- 年払い: 年152万円。5,011万円の運用益(5%で約250万円)で余裕でカバー可能。

- 感想: 年間250万円の運用益があれば152万円は楽に払える。資産が減らないので、FIRE計画に影響なし。理想的なシナリオです。

私立文系・実家暮らし(850万円)

- 年払い: 年212万円。運用益250万円で賄える。

- 感想: 運用益だけでちょうどカバーできます。5年後も資産が減らず、10年後の1億円も狙えそうです。

私立理系・一人暮らし(1,435万円)

- 年払い: 年359万円。運用益250万円だと年109万円不足するため、資産から少し取り崩して補填。

- 感想: 運用益だけでは足りませんが、4年間で約436万円の減少。FIREが1〜2年遅れる程度なら、許容範囲と考えています。

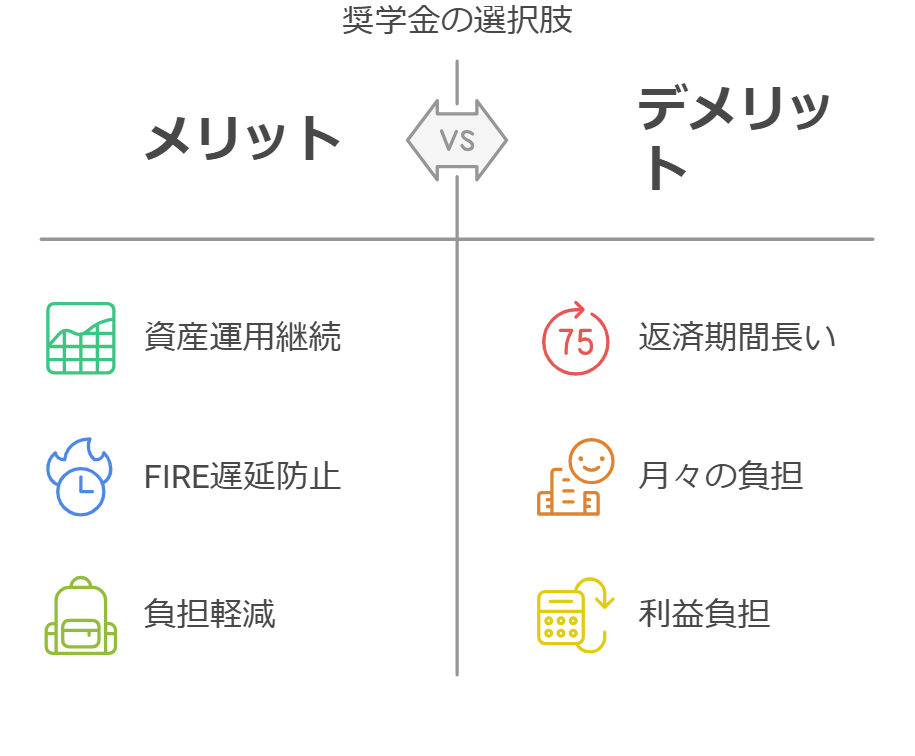

奨学金の選択肢:FIRE後に返すという考え方

もう一つ検討しているのが、子どもが奨学金を利用する選択肢です。例えば、日本学生支援機構の奨学金(第二種、有利子)で月10万円借りると、4年間で480万円。利率を1%として、卒業後15年で返済する場合、月約2.8万円、総額約504万円になります。私がFIREを達成した後にこの返済を肩代わりすれば、子どもに負担をかけず、FIRE計画への影響も最小限に抑えられるでしょう。

- メリット: 5年後の資産5,011万円をそのまま運用に回せる。FIREが遅れにくい。

- デメリット: FIRE後に年33万円(月2.8万円)の返済が15年続く。ただし、運用益でカバーできる見込み。

例えば、私立理系・一人暮らし(1,435万円)の場合、奨学金480万円で実質負担が955万円(年239万円)に減り、運用益250万円でほぼ賄えます。FIRE後の返済は資産1億円(年利5%で年500万円)から考えれば軽い負担といえるでしょう。

FIREへの影響と私の気持ち

現在の計画では、大学費用を考慮しなければ10年後(50歳)に約9,774万円、サテライト投資がうまく伸びれば1億円を超える見込みです。しかし、子どもの進路によって以下のような影響が考えられます:

- 607万円(国立・実家): 年152万円なら運用益で十分。50歳でFIRE達成可能。

- 850万円(私立文系・実家): 年212万円も運用益で賄えるため計画通り進行。

- 1,435万円(私立理系・一人暮らし): 年359万円だと運用益を超えるため資産が減少し、FIREが51〜52歳にずれる可能性あり。

- 奨学金利用の場合: 480万円借りれば負担が減り、FIRE後の返済(年33万円)は運用益で容易にカバー可能。

正直、FIREが遅れるのは避けたい気持ちもあります。しかし、子どもの進路が国立でも私立でも、実家暮らしでも一人暮らしでも、応援したい気持ちを最優先したいと思います。50歳が52歳になったとしても、家族で幸せに過ごせればそれで十分です。不足分は運用益で補填しつつ、奨学金を活用してFIRE後に返済するのも現実的な選択肢だと考えています。

まとめ:どの進路でも柔軟に準備

子どもには進路を自由に選んでほしいし、どの道でも全力で応援したいと思います。5年後の大学費用は607万円から1,435万円の範囲。現在の資産と運用で5年後に5,011万円になる予定なので、年払いでは以下のような対応が可能です:

- 607万円(国立・実家): 年152万円。運用益で余裕をもって賄える。資産減少なし。

- 850万円(私立文系・実家): 年212万円。運用益でちょうど賄える。

- 1,435万円(私立理系・一人暮らし): 年359万円。運用益と一部資産取り崩しで対応。FIREが少し遅れる可能性あり。

- 奨学金480万円利用+自己負担955万円: 年239万円。運用益でほぼ賄え、FIRE後に返済可能。

月26万円の投資を継続しながら、運用益で不足を補うのが基本プランです。ただし、奨学金を活用してFIRE後に返済する選択肢も視野に入れておきます。子どもの夢が最優先であり、FIREが遅れたとしても、応援する気持ちこそが最大の財産だと考えています。一緒に子育てとFIREを楽しんでいきましょう!応援よろしくお願いします!

お読みいただきありがとうございます。よろしければ他の関連記事もよろしくお願いいたします。

40代からFIREを目指すまとめ記事